Mercosur-Abkommen: Was auf die österreichische Fleischbranche wirklich zukommen könnte

Editor öffnen

Das geplante Handelsabkommen zwischen der EU und den Mercosur-Staaten bleibt eines der umstrittensten Projekte europäischer Handelspolitik. Während wirtschaftsnahe Stimmen von neuen Chancen sprechen, überwiegen in Österreich Bedenken: billiges Rindfleisch, Preisdruck auf die Landwirtschaft, Zweifel an Umweltstandards. Ein genauer Blick auf Zahlen und Modellrechnungen zeigt jedoch ein gemischtes Bild. Die befürchteten Marktverwerfungen dürften aus heutiger Sicht begrenzt bleiben – dennoch bleiben wichtige Fragen offen, die für die heimische Fleischwirtschaft entscheidend sein könnten.

Wie groß sind die Importmengen tatsächlich?

Im Abkommen sind die Rindfleisch-Kontingente klar geregelt: maximal 54.450 Tonnen frisches oder gekühltes sowie 44.550 Tonnen gefrorenes Rindfleisch dürfen die Mercosur-Staaten langfristig in die EU exportieren. Studien, unter anderem von Agrarökonom Alan Matthews, gehen allerdings davon aus, dass deutlich geringere Mengen realistisch sind. Erwartet werden rund 9.400 Tonnen frisches und 40.550 Tonnen gefrorenes Fleisch – zusammen weniger als 0,8 Prozent der EU-Jahresproduktion von 6,58 Millionen Tonnen.

Zum Vergleich: Die EU exportiert jährlich etwa 1,1 Millionen Tonnen Rindfleisch und importiert gut 300.000 Tonnen. Österreich erzeugt jährlich rund 203.500 Tonnen Rindfleisch. Vor diesem Hintergrund erscheinen die Mercosur-Mengen überschaubar und – zumindest rein rechnerisch – kaum geeignet, europäische Märkte nachhaltig aus dem Gleichgewicht zu bringen.

Preiswirkungen: begrenzt, aber nicht irrelevant

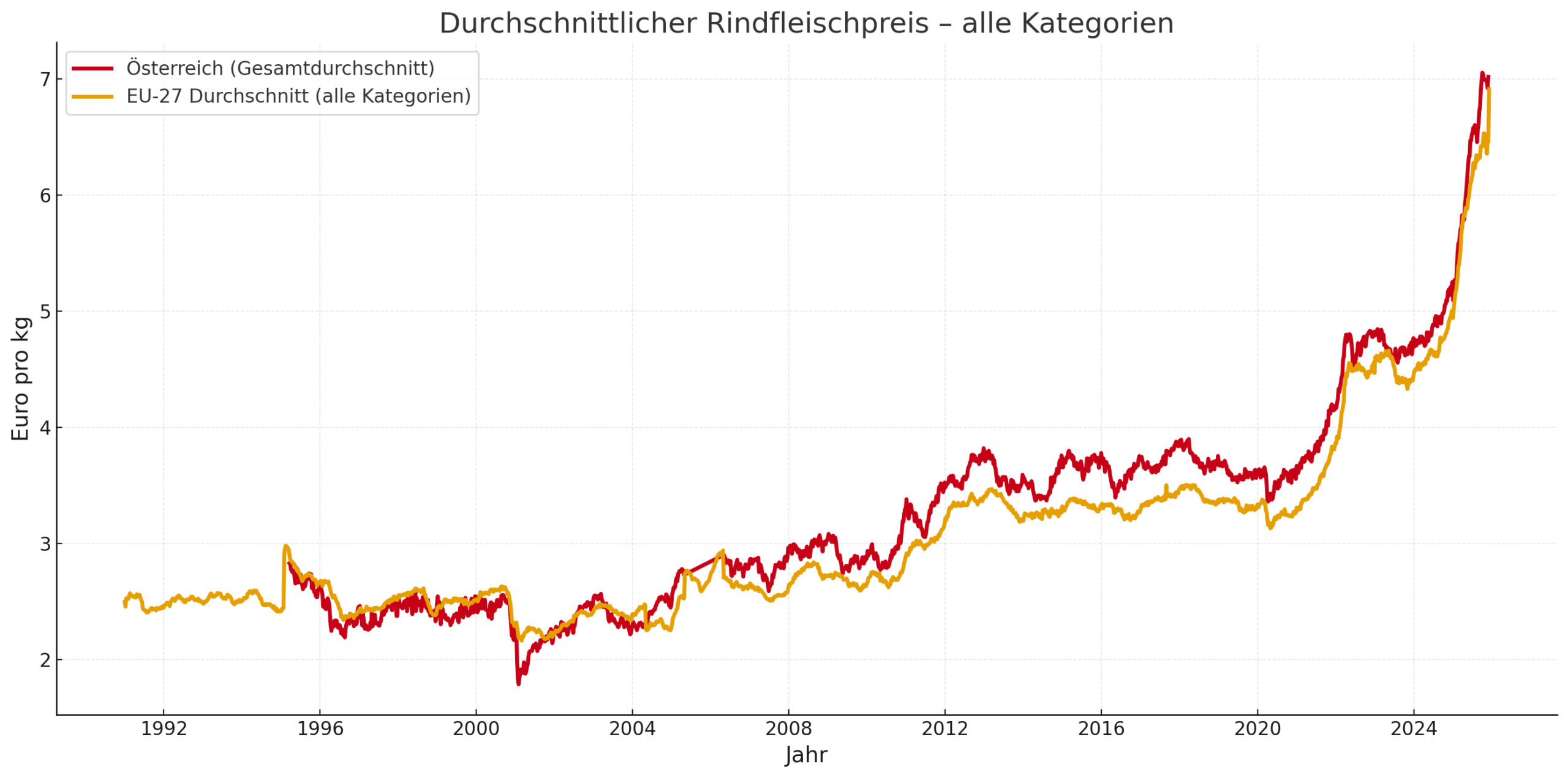

Auch die EU-Kommission erwartet nur geringe Effekte auf die Erzeugerpreise. Selbst bei Ausschöpfung aller Kontingente könnte der EU-Richtpreis um bis zu zwei Prozent sinken. Für Österreich entspräche das einem Rückgang von etwa 6,47 auf 6,34 Euro pro Kilogramm.

Im historischen Kontext wirken diese Verschiebungen eher begrenzt: Seit 2020 sind die Rindfleischpreise in der EU um 85 Prozent gestiegen, in Österreich um 74 Prozent. Matthews beziffert den möglichen Umsatzverlust für österreichische Betriebe auf rund 20 Millionen Euro – im Verhältnis zu einem Branchenumsatz von 942 Millionen Euro im Jahr 2024 ein überschaubarer Betrag. Dennoch wäre selbst ein moderater Preisrückgang für manche Betriebe spürbar.

Sicherheitsnetze sieht das Abkommen ebenfalls vor: Die EU könnte innerhalb von drei Wochen Importstopps verhängen, und ein Krisenfonds über eine Milliarde Euro soll mögliche Marktstörungen abfedern.

Standards und Kontrolle: zentrale Streitpunkte

Ein wesentlicher Kritikpunkt betrifft Produktionsstandards und Kontrollen in den Mercosur-Ländern. Grundsätzlich bleibt das EU-Regelwerk bestehen: Hormonbehandeltes Fleisch bleibt verboten, Grenzwerte für Pestizide gelten unverändert, und nur EU-zertifizierte Betriebe dürfen exportieren. Das Vorsorgeprinzip erlaubt es der EU, Importe jederzeit einzuschränken, wenn Umwelt- oder Gesundheitsrisiken bestehen.

Unklar bleibt jedoch, wie engmaschig die Kontrollen in der Praxis ausfallen. Kritiker warnen seit Jahren davor, dass die Überwachung in Drittstaaten ressourcen- und zeitintensiv sei. Befürworter argumentieren dagegen, dass das Abkommen den Mercosur-Staaten erstmals verbindliche Verpflichtungen auferlegt – darunter die Einhaltung des Pariser Klimaabkommens, Maßnahmen gegen illegale Rodungen und eine nachhaltigere Waldwirtschaft.

Ob diese Verpflichtungen tatsächlich wirken, wird sich erst im Vollzug zeigen. Die Skepsis, gerade in Österreich, bleibt groß.

Wirtschaftliche Chancen – und neue Abhängigkeiten

Ökonomisch erwartet die London School of Economics ein moderates Plus von 0,1 Prozent am Bruttoinlandsprodukt der EU. Für Österreich entspräche das etwa 500 Millionen Euro. Profitieren würden vor allem Exportbranchen wie Wein, Schokolade, Käse oder Spirituosen, weil Zölle wegfallen. Gleichzeitig wären rund 350 geografische Herkunftsbezeichnungen geschützt, darunter steirisches Kürbiskernöl, Tiroler Speck oder Vorarlberger Bergkäse.

Doch auch hier gilt: Die potenziellen Gewinne hängen stark von der tatsächlichen Umsetzung ab. Viele Experten mahnen, dass das Abkommen zwar Zugang zu neuen Märkten eröffnet, gleichzeitig aber höhere Abhängigkeiten schaffen kann – sowohl wirtschaftlich als auch politisch.

Neues JRC-Gutachten: Mehr Resilienz, begrenzter Druck auf die Fleischmärkte

Eine aktuelle Analyse des Joint Research Centre (JRC) der EU liefert zusätzliche Perspektiven. Sie untersucht zehn anstehende oder verhandelte Freihandelsabkommen – darunter Mercosur, Neuseeland, Australien, Mexiko oder Chile – und kommt zu dem Schluss, dass die EU-Agrarausfuhren bis 2032 um bis zu 38 Prozent steigen könnten. Auch die Importe würden zunehmen, jedoch in einem Umfang, der im Verhältnis zur EU-Produktion moderat bleibt.

Für den Rindfleischsektor prognostiziert das JRC ein Preisminus von rund 2,4 Prozent und eine leichte Reduktion der EU-Produktion. Ähnliche Effekte erwartet die Studie für Schaf- und Geflügelfleisch sowie für Reis und Zucker. Die Fleischmärkte bleiben damit sensibel – aber auch hier gilt: Die Importmengen wären vergleichsweise klein im Verhältnis zu den europäischen Produktionsvolumina.

Viel Bewegung, wenig Gewissheit

Für Österreichs Fleischbranche ergibt sich aus all dem ein ambivalentes Bild. Die Daten sprechen eher gegen drastische Marktverwerfungen – weder beim Preis noch bei den Importmengen. Gleichzeitig bleiben zentrale Punkte offen: die Durchsetzbarkeit der Umwelt- und Produktionsstandards, die Kontrollmechanismen für Betriebe in Drittstaaten und mögliche Reaktionen des Marktes bei unerwarteten Entwicklungen.

Sicher ist vorerst nur, dass die Debatte weitergehen wird. Das Mercosur-Abkommen birgt Chancen und Risiken – und es wird wesentlich darauf ankommen, wie konsequent die angekündigten Schutzinstrumente umgesetzt werden. Für die Branche bedeutet das: aufmerksam bleiben, Daten beobachten, politische Entwicklung genau verfolgen.

[box type=“shadow“ align=“alignleft“ class=““ width=““]

Infokasten: Die wichtigsten Zahlen zum Mercosur-Abkommen

Importkontingente Rindfleisch

- 54.450 Tonnen frisches oder gekühltes Rindfleisch (jährlich)

- 44.550 Tonnen gefrorenes Rindfleisch (jährlich)

- Realistische Nutzung laut Matthews-Studie: 9.400 Tonnen frisch und 40.550 Tonnen gefroren

- Anteil an der EU-Jahresproduktion: unter 0,8 %

EU- und Österreich-Zahlen zur Produktion

- EU-Rindfleischproduktion: 6,58 Mio. Tonnen pro Jahr

- Österreichische Produktion: 203.500 Tonnen pro Jahr

- EU-Exporte: 1,1 Mio. Tonnen

- EU-Importe: ~300.000 Tonnen

Preiswirkungen laut EU-Kommission

- Erwarteter Preisrückgang: maximal –2 %

- Österreichischer Richtpreis: 6,47 Euro ? 6,34 Euro/kg

- Preisentwicklung seit 2020:

- EU +85 %

- Österreich +74 %

- Inflation +29 %

Wirtschaftliche Auswirkungen

- Umsatzverlust Österreich laut Matthews: 20 Mio. Euro

- Gesamtumsatz der Branche (AT): 942 Mio. Euro (2024)

- EU-BIP-Effekt laut LSE: +0,1 % (für Österreich ~500 Mio. Euro)

Schutzmechanismen

- EU kann Importe binnen 3 Wochen stoppen

- Krisenfonds: 1 Mrd. Euro

- EU-Vorsorgeprinzip bleibt gültig

- Nur EU-zertifizierte Betriebe dürfen exportieren

Umwelt- und Klimaverpflichtungen

- Mercosur-Staaten müssen das Pariser Abkommen einhalten

- Verpflichtung zu Maßnahmen gegen illegale Abholzung

- EU-Standards für Rückstände, Hormone und Lebensmittelsicherheit bleiben unverändert

Ergebnisse der neuen JRC-Studie (2024)

- EU-Agrarausfuhren +27 % bis +38 % (je nach Szenario)

- EU-Agrarimporte +11 % bis +14,5 % aus FTA-Partnern

- Preiswirkung Rindfleisch EU-weit: –2,4 %

- Produktion Fleischsektor: Rückgang um 1–2 %

- Fleischimporte in der EU steigen moderat, aber bleiben gering im Verhältnis zur Gesamtproduktion[/box]